Possono usufruire della detrazione Superbonus 110%:

- condomini

- Persone fisiche al di fuori dell’esercizio di attività di impresa per lavori eseguiti sulle parti comuni, per la messa in sicurezza sismica, per l’installazione di colonnine di ricarica e di pannelli fotovoltaici. Nel caso di interventi di miglioramento energetico (commi 1-2-3 del Decreto) eseguiti da persone fisiche su singole unità immobiliari, è possibile ottenere la detrazione per un massimo di due unità immobiliari per richiedente.

- IACP, Istituti Autonomi Case Popolari;

- Cooperative abitative;

- Organizzazioni non lucrative di utilità sociale e organizzazioni di volontariato

- Associazioni e società sportive dilettantistiche

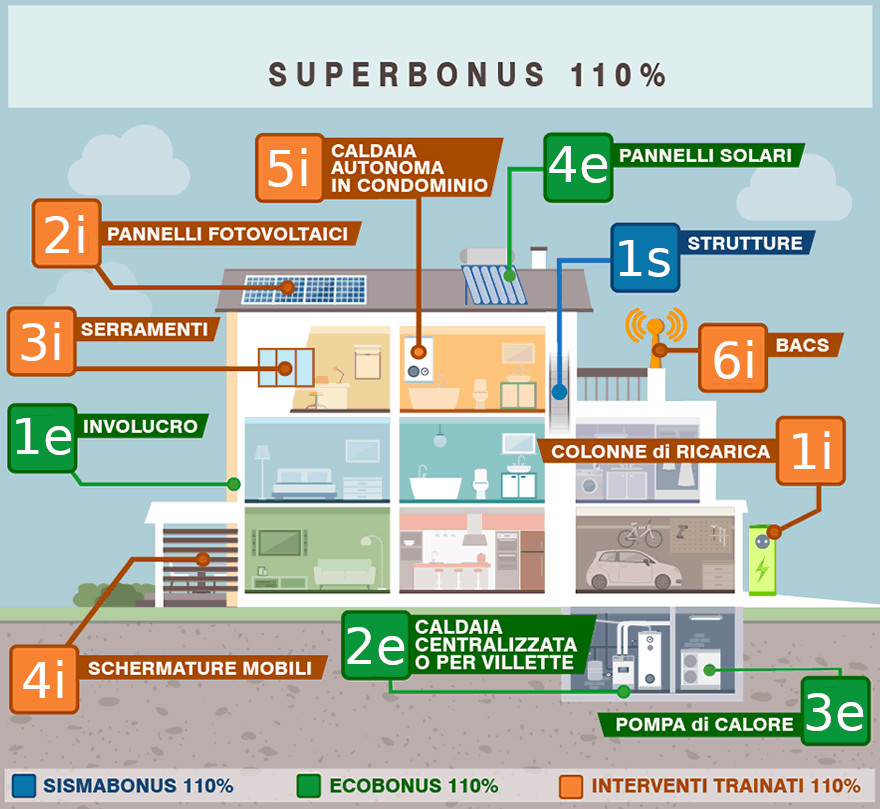

- SISMABONUS 110%

- Interventi di miglioramento sismico

Lavori: interventi locali o lavori che interessano l'intera struttura per il miglioramento o l'adeguamento sismico. - ECOBONUS 110%

Sarà necessario eseguire almeno uno dei seguenti lavori per accedere al Superbonus 110%.

- Isolamento dell'involucro

Lavori: isolamento delle strutture opache verticali o orizzontali per almeno il 25% della superficie disperdente dell'edificio. - Cambio impianto con nuova caldaia a condensazione centralizzata o in unità unifamiliari e villette a schiera

Lavori: sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione - Cambio impianto con pompa di calore o microcogeneratore, teleriscaldamento, biomasse

Lavori: intervento di sostituzione degli impianti di climatizzazione invernale esistenti con impianti a pompa di calore, anche ibrida o geotermica, o microcogenerazione, teleriscaldamento e biomasse. - Collettori solari termici

Lavori: intervento di sostituzione degli impianti di climatizzazione invernale esistenti con impianti a collettori solari termici - Colonnine di ricarica per veicoli elettrici

Lavori:installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici. - Installazione di pannelli fotovoltaici

Lavori: installazione di pannelli solari fotovoltaici in edifici, connessi alla rete elettrica. La detrazione è riconosciuta anche per l'installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati. - Sostituzione dei serramenti

Lavori: sostituzione dei serramenti esistenti con prestazioni energetiche rispondenti ai requisiti di norma. - Schermature mobili

Lavori: installazione di schermature mobili sui serramenti. - Cambio impianto autonomo in condominio con nuova caldaia a condensazione autonoma

Lavori: intervento di sostituzione dell'impianto di climatizzazione esistente con caldaia a condensazione. - Building automation

Lavori: installazione e messa in opera di sistemi di Building Automation (BACS), che consentano la gestione automatica personalizzata degli impianti di riscaldamento o produzione di acqua calda sanitaria o di climatizzazione estiva, compreso il loro controllo da remoto attraverso canali multimediali. - recupero del patrimonio edilizio,

- efficienza energetica,

- adozione di misure antisismiche,

- recupero o restauro della facciata,

- installazione di impianti fotovoltaici,

- installazione di colonnine.

L’altra grande novità del Decreto Rilancio è l’estensione della cessione del credito e dello sconto in fattura relativo al credito d’imposta maturato per gli interventi sul patrimonio esistente. Oltre all’aliquota del 110%, questi sono due buoni motivi per riqualificare la propria abitazione, soprattutto per i soggetti a capienza fiscale ridotta sia IRPEF che IRES.

Le opzioni di cessione del credito o di sconto in fattura sono valide per le spese sostenute negli anni 2020 e 2021 per gli interventi di:

Cessione del credito

Il credito fiscale maturato può essere ceduto ai fornitori che realizzano l’intervento o ad altri soggetti tra cui anche gli istituti di credito o gli intermediari finanziari. Il credito può essere puoi nuovamente ceduto sempre alle stesse tipologie di soggetti.

Sconto in fattura

La detrazione può essere trasformata in uno sconto in fattura direttamente eseguito dal fornitore che realizza gli interventi, con importo pari al 100% delle spese da sostenere per i lavori. Il fornitore potrà recuperare la quota come credito d’imposta o cedere a sua volta il credito ad una banca o ad un intermediario.